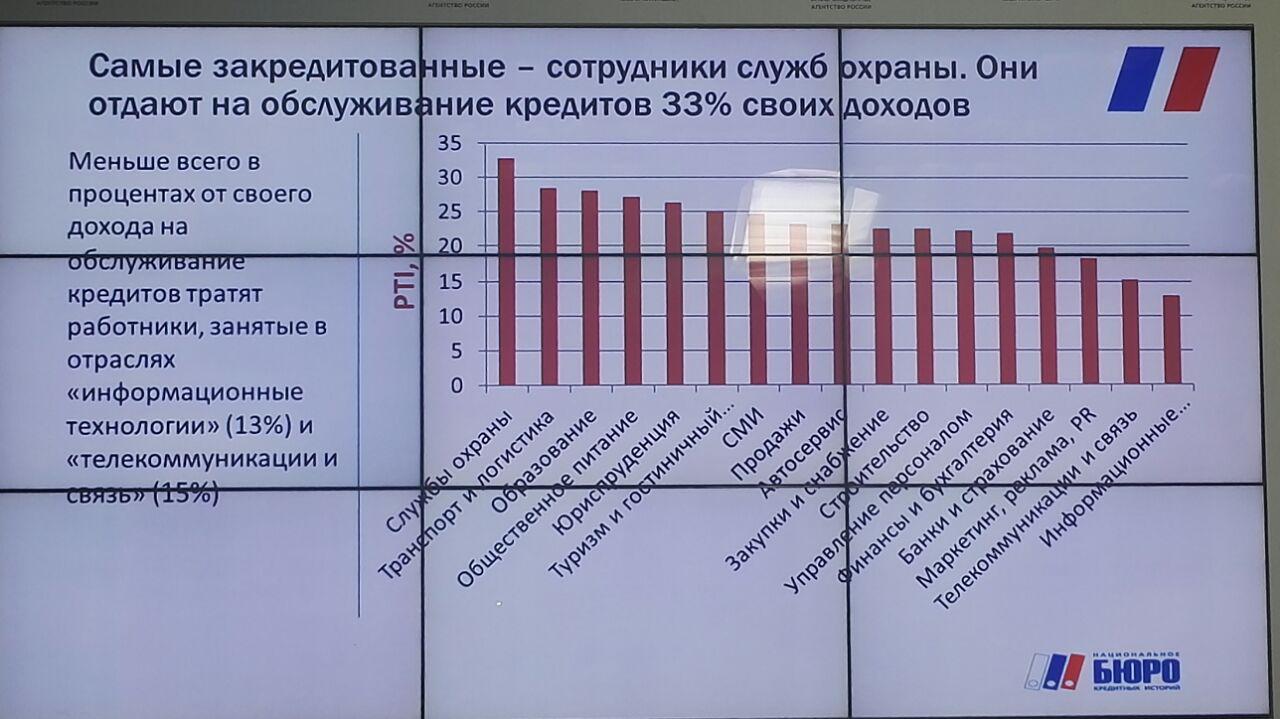

Самые закредитованные — сотрудники служб охраны

В ТАСС прошла пресс-конференция, на которой было презентовано исследование долговой нагрузки россиян.

.jpg)

По словам Алексея Волкова, директора по маркетингу Национального бюро кредитных историй (НБКИ), на рынке меняется структура задолженности - доля коротких и дорогих займов уменьшается и одновременно с этим растет доля долгих обеспеченных займов, таких как ипотека.

По данным НБКИ, на 1 октября 2018 года 6,5% заемщиков тратят на выплату кредитов более 60% от своего ежемесячного дохода. В 2015 году такого рода заемщиков было около 10%. Данный уровень текущей долговой нагрузки (PTI, payment to income) является критическим для финансовой стабильности семьи, а большое количество таких домохозяйств может стать причиной для социальной напряженности и неустойчивости финансовой системы.

При этом структура разбивки по регионам крайне неоднородна.

В ряде регионов доля таких заемщиков довольно высока. К примеру, 13,3% в Амурской области, чуть больше 11% в Республике Северная Осетия и Кировской области. Наименьшие показатели в Москве и Московской области — менее 4%.

В исследовании НКБИ была сделана разбивка заемщиков по сфере деятельности. Самыми закредитованными стали сотрудники служб охраны — они в среднем отдают на обслуживание кредитов 33% своих доходов. Также высокий уровень у сотрудников образования и транспортной сферы.

Виктор Климов, руководитель проекта ОНФ "За права заемщиков", в целом согласился с результатами исследования. По его мнению, наиболее тревожная ситуация была в 2013 году, когда долги росли на порядок быстрее, чем доходы семей. Сейчас ситуация постепенно стабилизируется, как за счет действий регулятора и тех, кто занимается защитой прав, так и самих участников финансового рынка.

Также по мнению Климова, необходимо внедрение стандартов ипотечного кредитования, которые бы гарантировали возможность реструктуризации долга. Однако данный вопрос пока находится в стадии обсуждения, поэтому точный формат и условия пока не определены.

Сергей Сторчак, заместитель министра финансов РФ, напомнил результаты прошлых исследований, по которым 24% респондентов считает допустимым невозврат кредита, а значительная часть призналась, что подписывает договор, не до конца понимая свои права и обязанности перед финансовым учреждением.

Данную ситуацию призван улучшить проект Минфина РФ «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования».

Напомним, что на базе ведущих ВУЗов страны созданы методологические центры для обучения учителей школ, преподавателей и консультантов-методистов по финансовой грамотности для работы со взрослым населением.

В завершении дискуссии Сергей Макаров, заместитель директора Национального центра финансовой грамотности, рассказал, что делать, чтобы не попасть в «долговую яму».

Во-первых, каждому человеку нужно озаботиться созданием собственной финансовой подушки безопасности — накоплений, в размере минимум 6 доходов за месяц.

Во-вторых, в случае использования заемных средств иногда бывает актуальным использование страхования, к примеру, в случае кредита на новый автомобиль.

В случае, если потребитель уже попал в сложную ситуацию с выдачей кредита, то можно использовать 3 базовых инструмента:

- провести анализ существующих долгов. Практика консультаций показывает, что далеко не все заемщики имеют полное представление о структуре долгов и оперируют лишь краткосрочными действиями — взять кредит на погашение выплаты по другому кредиту, не вдаваясь в планирование следующих месяцев

- изменение условий по кредиту. К сожалению, 48% респондентов не знают о возможности рефинансирования и реструктуризации кредита.

- личное банкротство - крайний случай, если сложно выбраться из долговой ямы.

Напомним, что в ходе V Всероссийской недели сбережений все желающие могут задать свой вопрос по финансовой тематике на сайте проекта и получить бесплатную персональную консультацию от экспертов.